こんにちは!

ブログ投稿者のまるたくです

今回は副業というより、資産形成の一つとして有用なつみたてNISAについて書いていこうといこうと思います。

それではどうぞ!

つみたてNISAとは?

つみたてNISA(NISA=個人型確定拠出年金)は、個人投資家が将来の資産形成や仕事を辞めたあとの

老後の生活に活用するための制度です。

>投資信託協会HP:つみたてNISAってなあに?-概要としくみ-

この制度を利用することで、長期間にわたって資産を積み立てることができ、さらには税制面でも優遇されることになります。年間40万円までの積立投資なら、利益にかかる税金が最大で20年間非課税になるというお得制度ですね。最大のメリットとしては、NISAが商品として用意している投資信託は比較的安定した金利で運用されていることと、運用の手数料が安いということです。

お金が貯まったらまず銀行に預金でしょ?と考えている人もいるのではないでしょうか?ぼくもずっとそういうものだと思って生きてきました。その方が安全だと思っていましたから。

でも実際は違うんだということを最近になって知りました。お金を銀行に預金をしたところで、お金は貯めたしか分しか残りません。

その理由を考える時に金利という概念があります

銀行に預金するとしましょう。実際銀行にも「預金金利」というものがありますが、その数値は0.001%とほぼないといっても過言ではない状態です。

例えばぼくらが100万円を10年間銀行に預けていたとしても、100000×0.001=100。つまり10年後には100円増えるだけです。

その一方でつみたてNISAで購入できる投資信託で考えましょう。年間の金利(投資信託に投資する場合、基金の運用成績に応じて利回りが生じます)が5%の投資信託に100万円を投資したとしましょう。このお金が運用された10年後には、100000×(1.05)^10=162,889。つまり10年後には16万円増えるんですね。

比較してみると圧倒的です。もちろんこんなに常にうまくいくことはなく、つみたてNISAの利回りシュミレーションでも1.125~7,275の範囲に収まるとの情報もあります。これもその時の経済状況により変動する可能性はあります。また年単位(短い期間)で見ると投資に欠けたお金(元本)を下回ることもあるのでしょうが、長期的に見るとプラスになることが多いと言われています。

ですから先入観にある”お金は銀行に預けておく”というのは考えは改めた方がいいのかと思いますね。

つみたてNISAはいつから始まった?

つみたてNISAは、2018年からスタートしました。なので情報収集が早くこの制度を最大に利用している人は、20年後の2037年までは非課税で投資にあてることができたことになります。意外にもこのNISA制度が開始されてから5年が経過しているのですね、、、。出遅れていることを改めて感じ、、、、びっくり。

ぼくは今までも未熟ではありますがこうしたお金に関することは全く疎い人だったので、今後は変わっていきたいと思うのです。

現行のつみたてNISAは開始した時から、20年間が非課税期間として採用されるようなので、もし今年中に始める人がいても、2042年までは運用していけるというありがたいことが起こるわけですね。

多くの個人投資家がこの制度を活用して、将来の資産を築いていることになります。

みなさんの中でもつみたてNISAは魅力的な制度である一方で、知っているけどまだやっていない人も

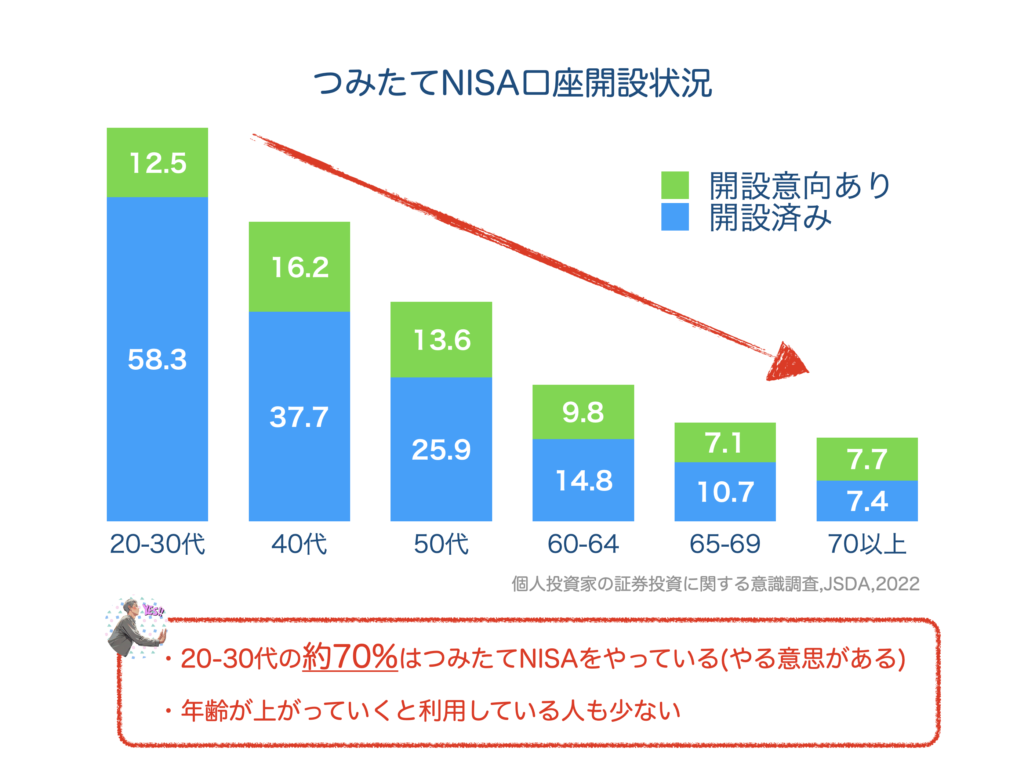

いるのではないでしょうか?日本全国の20歳以上の証券保有者5000人に対してインターネット調査をした報告によると1、つみたてNISAの口座を持っている人の割合は26.2%という結果が出ています。思っていたよりも少ないですね。年齢別に見るとこんな感じらしいです。

若い人の方が利用している人が多いようですね。これは投資に当てられる期間を考えると高齢になると

利用できる期間が短い可能性があるという点では、年齢が高い人が利用していないのは仕方ないかなと一部理解します。ただNISAの最大のメリットは、投資に使用した口座のお金はいつでも引き出すことができるという点にあると思います。つまり銀行の貯金と同じような形なんです。お金を銀行に預けておくならギリギリまで投資できる分はつみたてNISAに入れておいた方が資産が増える可能性があるし

、お金に困った時は引き出せるしいいと思うわけなのです。まぁ出したり引いたりしない範囲で

計画的に利用した方がいいのは間違いないです。引き出すことで、年間の収益に影響はでるので

とまぁ偉そうにぼくも語っていますが実際、ぼくがつみたてNISAを知ったのは2021年でした。まだペーペーですので、なんか勝手に言ってるわ〜くらいに受け取ってもらえると助かります笑。先に述べたように遅れて始めても、将来の資産形成には大いに役立つことができます。

つみたてNISAは今年で終了

そんな中現行のつみたてNISAは終わってしまうんですよね。今年の12月31日をもって今のつみたてNISAの口座に積立てすることができないようです。

ですが、安心してください。2024年以降もこれまでに積み立てた残高は、これまでと同様に20年間は非課税で利用できるようです。そのため期限がくるまではほったらかしていても、資産が増えていく可能性が高いことになります。すでにNISAの口座を持っていて月の上限額までいかない投資を行なっている人は、今年中に利用できるお金を少し増やして投資してもいいのかもしれませんよ。

そこまでがっかりするニュースではなかったということですね。

2024年から新NISA

終了後は新らしいNISA(新NISA)が提供される予定です。これまでにつみたてNISA口座を持っていた人は、特に手続きをしなくても自動的に新NISA用の口座が作られるようですね。また新NISAは「つみたて投資枠」と「成長投資枠」の両方の制度を利用できるようです。これまではつみたてNISAか一般NISAのどちらかしか選べなかったので、その枠が広がったことになりますね。

二つの投資枠を利用するとなると新NISAの年間の投資額上限額がつみたて投資枠(120)+成長投資枠(240)=合計360万円まで引き上がることになりました。これまでつみたてNISA枠だけで考えると

年間の上限枠は40万円だったわけですから、大幅にその枠が広がったことになります。上限額マックスで考えると毎月3万円につみたてNISAに投資していたものが、来年から毎月30万円をNISAに回すことができます。ほとんどの人が毎月30万円も投資につかえないよ、、、、と思うかもしれませんが、、笑。現在のぼくには、満額はむりです笑。今後の収入が増えて計画的にお金の管理ができるなら、いけなくもない金額ですよね。

さらに大事なのか非課税期間が無期限になったこと!これまどと違って20年間という期限がないわけなので、通常の株式へ投資した場合、課税対象になり20%ほど税金で持っていかれるわけなのですが

新NISAなら投資に何年お金を回しても非課税で利用できることになるので激アツですね。

やらない手はない!

まとめ

最後に今回の記事のまとめです。

これまでのつみたてNISAは2023年12月31日をもって積立ができなくなる

これまでのつみたてNISAに欠けた資本金は開始から20年間は非課税で運用できる

2024年からはさらに枠が広がり充実した「新NISA」制度が始まる

将来の資産を増やしたいなら銀行預金よりもつみたてNISA+α

今回は以上になります!他にも節税に役に立ちそうな情報を紹介していきたいと思いますので

そちらも閲覧していただけると嬉しいです。

最後までブログを見て頂きありがとうございました!

気に入っていただいた方はX(旧Twitter)のフォローもよろしくお願いいたします!

それでは!!👋

引用文献

- 個人投資家の証券投資に関する意識調査について, 日本証券業協会,2022,10, availed at https://www.jsda.or.jp/shiryoshitsu/toukei/kojn_isiki.html ↩︎