みなさん、こんにちは!

このブログの投稿者のまるたくです!

日本の将来の年金制度に対する

不安が高まる中

iDeCo(個人型確定拠出年金)は

個人の老後資金を確保するための

画期的な手段として

最近注目されていますよね

そこで今回は

iDeCoについて詳しく探究し

その有用性を紹介していきたいと思います

日本の年金問題を

解決するための

究極の方法だと思っていますので

ぜひみてもらえると嬉しいです!

それではどうぞ!

iDeCoとはなにか?

iDeCo:individual-type Defined Contribution pension plan

日本語名でいうと

「個人型確定拠出年金」という名前です

iDeCoは

公的年金(国民年金・厚生年金)とは別に

給付を受けられる私的年金制度の一つで

つまりは将来の老後に備えるための制度といえます

日本国内で働く人々に対して

個々の年金口座を設立し

自己負担で資産を

積み立てる機会を提供します

いわゆる年金のように

大きな金額を搾取される

というイメージではなく

iDeCoを利用する金額や

運用商品の選択肢に

自由度があります

将来の年金受給額を

自分でコントロールできる点で

魅力的なオプションといわれています

日本では将来年金受給が少なくなってしまう?

日本の将来の年金受給金額は

これからどんどん減少してしまう

っていうニュースは度々よく聞きますよね

これは事実だと思います

原因としてはもちろん

日本の人口構造の

急激な変化は関連しています

しかし他にもいくつかの要因が絡むことで

現在の年金制度に

影響を及ぼしていると言われています

以下に考えられる原因を記載します

労働力人口の減少1

日本の労働力人口は減少傾向にあり

これが年金保険料の支払いに影響を及ぼしています

高齢者の増加に対して

働く人の数が十分でなければ

年金制度の持続可能性が損なわれます

長寿命化

長寿命化が進行しているため

年金を受給し続ける期間が長くなり

その負担が増大しています

高齢者の医療・介護費用も増加しており

これらのコストも

年金制度に圧力をかけています

低い出生率:

日本の出生率が低いため

新たな労働力人口が不足しています

少子化が進むと

年金受給者と労働者の比率が悪化し

年金の支給額に対する負担が増えます

経済の変化

高度経済成長期から現代にかけて

産業構造が変化し

不安定な雇用状況が増加しています

これが年金支払いへの影響を及ぼし

収入減少や年金未払いが増えています

政府の財政圧力

年金制度にかかる財政圧力は増大し

政府は財源の確保に苦慮しています

将来的には年金給付の削減や

保険料の増額といった措置が

必要となる可能性が高いです

これらの理由から

日本の年金制度は将来的に

受給額の減少が避けられないと

言わざるを得ません

そのために

ぼくたち自身で

積極的な老後資金の準備をすることが

重要な課題になっているのです

個人で貯蓄するのではなく、投資する時代へ

日本の首相である岸田総理は

近年老後資金についての

考え方について

以下のように発言しています2

日本は高齢化社会に突入し、年金制度の安定性に課題があります

個人が老後資金を十分に準備するためには、

投資による資産の増加が必要です

将来の不確実性に備え、資産運用を検討し、リスクを分散させることが重要です

こうした岸田総理の発言は

日本政府の立場として

個人の投資活動を奨励し

年金制度だけに頼らず

リスク分散を図る必要性を強調しています

また貯蓄することで

お金はほとんど増えないことは

以前つみたてNISAのお話をした時に

書いたものがあるので

お時間がある方は

こちらも閲覧してください

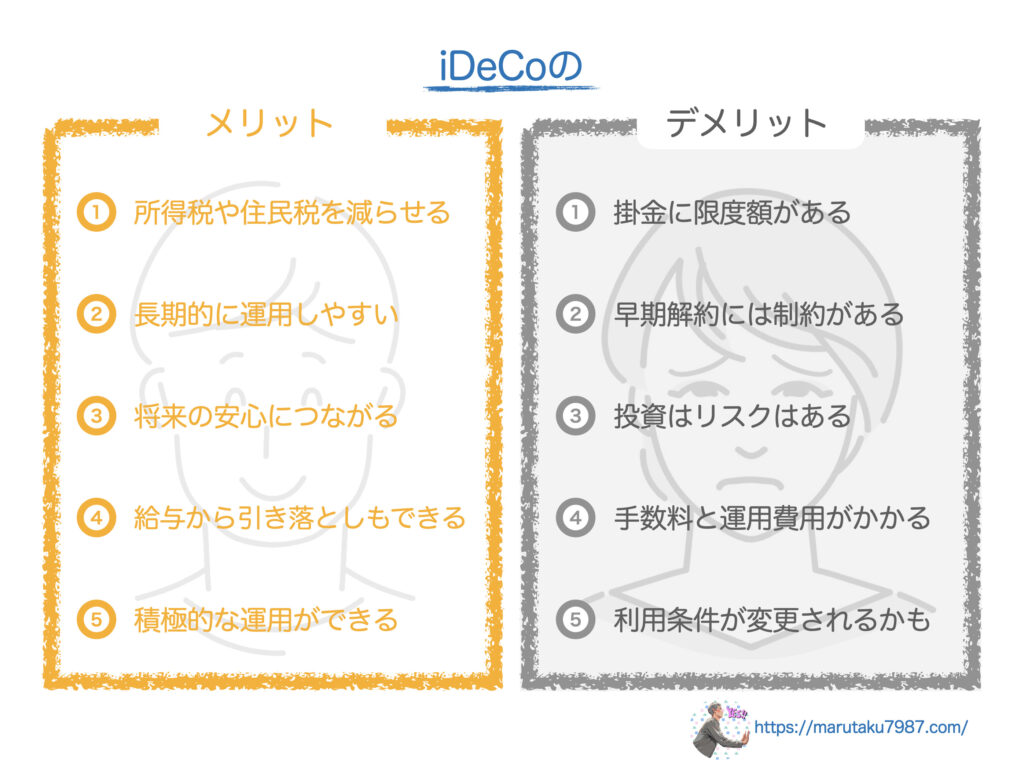

iDeCoのメリット・デメリット

iDeCoには多くの魅力的な

メリットがあれば

気になる点もありますよね

その点を図にしてまとめてみました

メリットとデメリットに

分けて解説していきます

iDeCoのメリット

所得税や住民税を減らせる

iDeCoへの拠出金は

所得控除の対象となります

これは、年間一定額までの

拠出金額が所得から差し引かれ

課税対象の所得を軽減することが

可能です(確定申告にて申請する必要があり)

つまりiDeCoを利用することで

年末調整の際に支払う所得税や

住民税が減少し、手元に残るお金が増えます

税金を節約しながら

老後資金を積み立てることができるため

非常に魅力的なメリットと言えます

長期的に運用しやすい

iDeCoでは

自分の好みや判断に合わせて

さまざまな運用商品を選択できます

これにより

長期間にわたって

資産を積み上げることが可能です

例えば国内・国際株式、債券

コモディティなど

幅広い投資先から選択できます

長期運用に適した

商品を組み合わせることで

リスクを分散し

収益性を高めることができます

将来の安心につながる

将来の年金受給に対する

不安を軽減することができます

iDeCoを活用することで

自己負担の老後資金を

積み上げることができるので

年金だけに頼る必要がなくなります

現在勤めている職場を

退職じた時に安定した収入源を持っていることは

老後の生活における

大きな安心感となりますよね

給与から引き落としができる

iDeCoは

雇用者が従業員に対して

提供することができる制度です

ぼくはこの制度を知らなかったのですが

雇用者がiDeCoを導入している場合

会社の協力を得て定期積立ができるとのこと

雇用者との連携によって

老後資金を効果的に増やせるなら

願ったり叶ったりですよね

積極的な運用ができる

iDeCoは積極的な資産運用を奨励する制度です

選べる金融商品も多いため

自身で何を選ぶか決めることができます

これを通じて

個人は将来の不確実性に備え

資産運用のスキルを磨く機会を

得ることができます

積極的な資産運用を通じて

老後資金を最大化することが可能です

iDeCoのデメリット

掛金に限度額がある3

iDeCoには

年間の拠出額に制約があります

これは所得に応じて設定されており

高所得者ほど制約が厳しくなります

つまり高収入者ほど

大きな額をiDeCoに拠出できないため

老後資金を十分に積み立てるのが

難しいというデメリットがあります

早期解約には制約がある

iDeCoは長期間にわたる

資産運用を前提としていますが

早期解約には制約があります

通常iDeCoは60歳まで継続的に拠出し

その後も解約することが難しい仕組みです

早期解約が必要な状況に陥った場合

解約手続きや罰金が発生する可能性があります

投資はリスクがある

iDeCoの魅力の一つは

資産運用の自由度ですが

これには投資リスクが伴います

通常の株式や債券の購入

つみたてNISAにも同じことが言えます

市場の変動により

資産の評価額が減少することがあります

何もしらない人が

リスクを適切に評価しないまま運用すると

資産が減少し老後資金を確保することが

難しくなる可能性があります

手数料と運用費用がかかる

iDeCoの運用には手数料や

費用がかかることがあります

運用会社や選択した商品によって異なりますが

これらのコストが資産の収益性に

影響を及ぼす可能性があります

選択肢を検討する際に

手数料や費用に注意を払うことが重要です

利用条件が変更される(かも)

iDeCoは政府が決めた制度であり

その利用条件や規制は

変更される可能性があります

将来的に制度の改正が行われた場合

既存のiDeCo利用者にも影響を及ぼすことが考えられます

iDeCoのおすすめの金融商品5選!

iDeCoを始める際に

どの金融商品を選ぶべきか

迷うことがあります

もちろん投資の目標や

運用資金次第で

どこに割り当てるかなど

変更が必要と思いますが

ぼくの基本方針は

ETFから選ぶということです

改めて投稿していきたいと思いますが

ETF(イー・ティー・エフ)は

株価指数(日経225やTOPIXなど)商品価格

商品指数などに連動するようにつくられた

取引所に上場している投資信託です

大きなハズレを出すような

運用が低いというのが

最大のメリットになります

下に記載したものは

他のサイトでも評価が高い

iDeCoでも購入可能で

適したおすすめの金融商品です

参考程度にみてもらえると嬉しいです

国際株式

グローバルな分散投資を通じて

リスクを分散し、収益性を高めます

iShares MSCI ACWI ETF (ACWI)

世界中の株式市場を

トラッキングするETF(上場投資信託)で

多様な国や業界に分散投資できます

iDeCo内での資産分散に適しており

世界経済の成長に連動する投資です

Vanguard Total World Stock ETF (VT)

こちらも世界中の

株式市場をカバーするETFで

グローバルな分散投資を実現できます

低コストな運用が魅力で

長期的な投資に適しています

債券

安定した収益を追求するために

債券市場への投資を考るのもいいと思います

国際債券

iShares Global Aggregate Bond ETF (AGG)

グローバル債券市場全体を

対象とするETFです

国際的な債券をバランスよく組み入れており

リスクを分散させるのに適しています

長期的な収益を追求する投資家に向いています

日本債券

iShares JP Morgan USD Asia Credit Bond ETF (AXJU)

日本国内の債券とは異なり

アジア地域の企業債券に投資するETFです

これにより日本国内の金融商品と

相関しない資産を持つことができ

リスク分散が可能です

国内株式

日本の企業に投資し

長期的な成長を期待できます

iShares MSCI Japan ETF (EWJ)

日本の株式市場全体を追跡するETFです

日本国内の企業に投資するため

国内経済の成長に連動しやすい特徴があります

日本の株式市場に対する

信頼性のある投資先として検討できます

重要なのはどこかの商品を

単独で購入するのではなく

複数の金融商品を組み合わせることです

株式60%:債券40%で保有することは

一般的ですがよく言われていることですよね

今後もどの金融商品を

どのぐらい買うべきか

その根拠になっている

情報などあれば詳細を投稿していきたいとおもいます!

リスクを最小限に抑えつつ

資産の多様化を図っていきましょう!

まとめ

最後に今回の投稿をまとめます

少子高齢化の問題などで、今後日本の年金受給金額は下がる!

だから自分自身でお金を貯めたり、働かせる方法を身につけるべき!

iDeCoは日本の年金問題に対処し

将来の安定した生活を確保するための優れた手段!

iDeCoで金融商品を購入する行為は

デメリットよりも節税対策などのメリットが多い!

iDeCoの金融商品を購入する場合

リスクを下げるために分散投資がおすすめ!

今回は以上になります!

自己負担の老後資金を着実に積み上げ

投資を通じて将来を見据えましょう!

最後までブログを見て頂きありがとうございました!

気に入っていただいた方はX(旧Twitter)のフォローもよろしくお願いいたします!

引用文献

- 労働力調査 2022年 平均結果の概要_労働力人口は5万人の減少:総務省統計局.availed at:https://www.stat.go.jp/data/roudou/sokuhou/nen/ft/pdf/index.pdf ↩︎

- 岸田首相、「資産所得倍増プラン」を表明 貯蓄から投資へ誘導,毎日新聞.availed at:https://mainichi.jp/articles/20220505/k00/00m/010/088000c ↩︎

- iDeCo(イデコ)の掛金はいくらまで?上限額の変更は可能?限度額の目安や納付方法について分かりやすく解説!三菱UFJ銀行HP, availed at:https://www.bk.mufg.jp/column/shisan_unyo/b0090.html ↩︎